Bravo, avec OlistO, on veut vous accompagner pour franchir ce cap. Parce que oui, on sait que parfois, quand on voit le prix au m² ou simplement son compte en banque, on peut penser qu’avant de franchir la ligne d’arrivée, la course est encore longue. La bonne nouvelle, c’est qu’en tant que primo-accédant (c’est-à-dire une personne qui achète un logement pour la première fois, un peu le rookie de l’immobilier quoi), il existe beaucoup possibilités de coup de pouce de l’État ou des banques.

Vous l’attendiez, on y est : les aides à votre disposition pour votre crédit immobilier

Ce statut de primo-accédant vous donne droit à un tas d’aides pour votre crédit immobilier, et ça c’est plutôt cool. Attachez vos ceintures, OlistO vous embarque dans un guide complet des aides disponiblespour votre projet immobilier !

👉Le PTZ : le roi des coups de pouce (et c’est gratuit)

On commence par la star incontestée des aides au crédit immobilier : le prêt à taux zéro. Pour celles et ceux qui suivent nos articles, on vient de vous en faire un petit guide pour vous en dire plus !

✅La première bonne nouvelle : depuis 2025, le PTZ s’est étendu à tous les primo-accédants !

Le PTZ, c’est un prêt qui ne coûte rien ! Eh oui, c’est possible. C’est un concept simple : l’État prête de l’argent sans aucun intérêt ! Niet, que dalle, zéro. Vous empruntez 30 000 € ? Vous remboursez 30 000 €. Pas d’intérêts, pas de frais de dossier. Le prêt à taux zéro peut financer jusqu’à 50% de votre projet immobilier, en fonction de votre situation, de vos ressources ou encore de la zone géographique où se situe le bien que vous souhaitez acheter. On peut le dire : c’est un sacré coup de pouce pour votre plan de financement ! Vous pouvez contracter ce prêt pour une période de 10, 15, 20 ou 25 ans et il vous est même possible de profiter d’une offre de remboursement différé ! Ça vous permet de commencer le remboursement de votre prêt plus tard, quand vos moyens vous le permettront plus. Les premiers temps, vous pouvez alors vous concentrer sur le remboursement de votre crédit, et profiter de votre nouveau chez vous !

À quelles conditions peut-on obtenir ce PTZ ?

C’est bien beau tout ça, mais ce n’est pas permis à tout le monde. En effet, l’obtention d’un prêt à taux zéro se fait sous certaines conditions :

- Être primo-accédant. Comme nous l’avons évoqué un peu plus haut, il faut que vous

deveniez propriétaires pour la première fois ou que vous n’ayez pas été propriétaires de

votre résidence principale au cours des deux dernières années, - Le bien visé doit devenir votre résidence principale. L’État est très strict sur ce point, il

vous aide pour le logement où vous dormirez, point barre. - Respecter des plafonds de revenus. Le PTZ est réservé aux ménages dont les ressources ne dépassent pas un certain seuil.

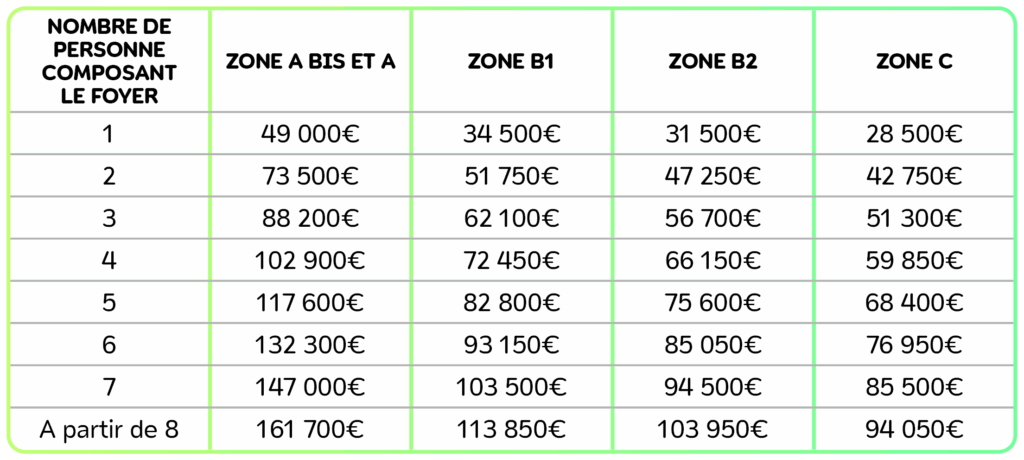

On vous explique ce dernier point plus en détail… Le PTZ c’est pas comme gagner au loto. Pour en bénéficier, vos revenus doivent respecter certains plafonds qui varient selon deux critères :

- Le nombre de personnes qui composent votre foyer,

- La zone géographique de votre achat (A BIS, A, B1, B2, C),

En France, selon la tension du marché ou encore le coût de la vie, le lieu où vous souhaitez acheter peut être classé dans différentes zones. Plus le marché sera tendu, avec un coût de la vie plus important, plus la zone sera « haute » = A bis ou A.

Pour y voir plus clair, on vous propose un petit tableau récapitulatif. (Ces montants sont à titre indicatif et peuvent évoluer).

💡Le petit plus ! Depuis 2025, le PTZ est cumulable avec l’aide accordée aux propriétaires qui veulent réaliser des travaux de rénovation énergétique : MaPrimeRénov’ !

👉Le Prêt Action Logement : l’aide méconnue (mais tellement utile)

Vous connaissez peut-être la structure Action Logement, qui propose des aides… (elle est facile celle-là) pour le LOGEMENT !

Mais est-ce que vous saviez qu’ils proposent aussi un prêt immobilier à taux réduit ?

Késako et comment ça marche ?

Action Logement peut vous prêter jusqu’à 30 000€ à un taux très avantageux 1% ( à Octobre 2025 ). Et le meilleur reste à venir : ce prêt vient en complément de votre crédit immobilier principal et du PTZ si vous y avez droit !

La durée de remboursement peut aller jusqu’à 25 ans, et ça fonctionne pour l’achat de tous types de logements : maison neuve ou ancienne, avec ou sans travaux, appartement, etc.

Qui peut en bénéficier ? Pourquoi pas VOUS !

Vous travaillez dans le privé ? Renseignez-vous, il y a des chances que vous soyez éligibles ! Le prêt Action Logement s’adresse aux salariés d’une entreprise privée de plus de 10 salariés.

👉Le Prêt d’Accession Sociale (PAS) : le prêt conventionné qui ouvre des droits

Le PAS n’est pas une aide à proprement parler, mais plutôt un type de prêt immobilier plafonné, accordé aux personnes avec des revenus modestes pour l’achat d’une résidence principale ou la réalisation de travaux.

Les avantages du PAS…

Il vous ouvre des droits supplémentaires et propose de nombreux avantages comme une possibilité de bénéficier de l’APL accession pour vous aider à rembourser vos mensualités en fonction de vos ressources ou encore des frais de notaires qui peuvent être réduits.

Le PAS peut durer de 5 à 30 ans, mais comme nous l’avons évoqué, il ne peut dépasser un certain plafond.

… mais aussi ses conditions !

Tout comme son ami le PTZ, le Prêt d’Accession Sociale est soumis à des plafonds de ressources. En effet, vos ressources annuelles ne doivent pas dépasser un certain seuil pour que vous puissiez en bénéficier.

En outre, le logement pour lequel vous faites une demande de PAS doit devenir votre résidence principale, et ce au maximum 1 an après l’obtention de cette aide.

Pour tous les primo-accédants avec des revenus plus modestes, c’est une option à envisager car le montant qui peut être débloqué n’est pas négligeable pour votre plan de financement !

👉Le jackpot caché dont on ne parle pas assez : les aides locales et régionales

On a tendance à l’oublier, mais votre région, votre département ou même votre ville peuvent aussi proposer des aides en tant que primo-accédants. Et ça, c’est un peu les points de vie bonus dans le jeu de la propriété !

Les prêts proposés par les collectivités locales

Certaines collectivités peuvent vous faire bénéficier de subventions pour l’achat d’un bien dans leur zone, ou proposent des prêts à taux zéro complémentaires ! Les montants varient mais cela peut aller de 5 000€ à 15 000€, et ça, c’est toujours bon à prendre !

En Normandie par exemple, certaines communes proposent des dispositifs pour attirer les nouveaux habitants, n’hésitez pas à vous renseigner auprès de votre mairie. Chez OlistO, nous sommes aussi à vos côtés pour vous conseiller et vous apporter toutes les informations nécessaires à la réalisation de votre projet immobilier.

Les exonérations de taxes foncières

Dans certaines communes, vous pouvez bénéficier d’une exonération partielle ou totale de la taxe foncière pendant les premières années où vous profiterez de votre nouveau chez vous ! Cela concerne les logements neufs respectant certaines normes énergétiques et peut représenter de belles économies !

👉Le prêt épargne logement : mettre vos économies au service de votre projet

🏡Vous avez un PEL (Plan Épargne Logement) ou un CEL (Compte Épargne Logement) qui traîne quelque part depuis quelques années ? Il est temps de le sortir du placard !

Vous voulez en savoir plus ? On vous explique

Après une phase d’épargne -de minimum 4 ans pour le PEL et de 18 mois pour le CEL- vous pouvez obtenir le droit à un prêt immobilier à taux préférentiel. Le montant du prêt et le taux accordé dépendent de la date d’ouverture de votre épargne et des intérêts accumulés.

Là encore, c’est une potentielle source de financement à garder à l’esprit ! Il faut regarder les taux qui évoluent au fil des années et du marché, mais nous sommes là pour vous conseiller.

C’est bien joli, mais qu’en est-il de l’apport personnel au milieu de tout ça ?

💶Un petit aparté pour parler rapidement de la question de l’apport personnel avec une question qui brûle toutes les lèvres : « Faut-il absolument un apport pour devenir propriétaire ? »

La réponse courte : non. En effet, il n’y a pas d’obligation légale à effectuer un apport personnel. La réponse longue : Ça aide quand même vachement pour votre projet immobilier et votre plan de financement.

Grâce à toutes les aides que nous avons pu voir ensemble, il est tout à fait possible de réduire considérablement le montant de votre apport personnel !

Soyez le primo-accédant malin de demain

Connaître les dispositifs pour des zones géographiques spécifiques

Il existe encore d’autres aides pour financer l’achat de votre premier logement ! Nous pouvons vous parler d’autres dispositifs, par exemple :

- Le prêt social location-accession (PSLA), qui permet d’acheter un logement neuf en

deux temps : d’abord en tant que locataire pour quelques années, puis en levant l’option d’achat. Info à retenir et pas des moindres : vous êtes exonérés de taxe foncière pendant toute la phase locative ! - Le bail réel solidaire (BSR), qui permet d’acheter un logement à prix réduit (jusqu’à 30%

moins cher) en échange d’une redevance mensuelle modeste. C’est un choix idéal pour

acheter au sein des zones tendues où les prix grimpent en flèche. Dans ce cas, vous

n’achetez que les murs, pas le terrain.

Combiner plusieurs aides, c’est la clé !

Comme nous avons pu le mentionner au cours de notre article, les aides sont cumulables dans la plupart des cas. Cela devient plus facile de monter un plan de financement clair, sans vider entièrement toutes ses économies ! Mais, comme pour tous projet, il y a des erreurs à éviter.

Un dernier pour la route : le petit guide anti-galère

⚠️Le financement, ça peut vite devenir une prise de tête. Pour vous aider à y voir plus clair, voici une petite liste des erreurs à éviter quand vous décidez de vous lancer :

- Ne pas vérifier son éligibilité. D’abord on vérifie, après on se projette,

- Oublier les aides locales. On l’a mentionné, alors ne passez pas à côté,

- Négliger l’importance de votre dossier. Soyez carré, faites-vous accompagner par un

partenaire de confiance pour le montage de votre dossier, - Se précipiter sur la première offre. Non, non, non, ce n’est pas la bonne idée ! Un projet

d’achat immobilier, c’est aussi toute une phase de comparaison, de négociation…

💁♂️Pour être sûrs de ne rien louper, faites appel à un courtier !

On sera un peu comme votre GPS dans la jungle du financement. On va pouvoir vous accompagner et vous conseiller pour monter votre dossier et négocier auprès des acteurs du financement.

OlistO à vos côtés pour concrétiser votre projet immobilier

Vous l’aurez compris, devenir propriétaire s’apparente un peu à un saut dans le vide. Mais pas d’inquiétudes, de nombreuses aides peuvent vous être parachutées ! Et nous, on est là et on ne vous laissera pas tomber.

Pour concrétiser votre projet en toute sérénité, n’hésitez pas à faire appel à un courtier qui connaît tous ces dispositifs sur le bout des doigts.

OlistO vous accompagne, vous, les primo-accédants, pour analyser votre situation et vous proposer des solutions claires. Montage de dossier, comparaison des offres, négociation… Profitez d’un suivi personnalisé !

📞 Prenez contact dès maintenant avec les équipes d’OlistO pour échanger sur votre projet immobilier !