Pendant très longtemps, le marché de l’assurance de prêt immobilier était régi par les banques qui faisaient la pluie et le beau temps. Le résultat ? Des milliers d’emprunteurs qui payent leur assurance emprunteur bien trop chère, sans même le savoir.

Avec des marges énormes sur ce type de produits, c’était tout bénef pour les établissements bancaires.

Mais ça, c’était avant. Parce que tout a été chamboulé par la loi Lemoine (et certaines réformes qui l’ont précédée).

Cette réforme, promulguée en février 2022, est venue rééquilibrer tout ça. La loi Lemoine ou, officiellement, la « loi pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur », a remis les pendules à l’heure.

🎯 Le but ? Rendre le pouvoir aux emprunteurs et faire jouer la concurrence.

Loi Lemoine : un nouveau chapitre pour l’assurance emprunteur

L’assurance emprunteur, c’est toute une histoire, un peu comme une série : ça a pris du temps, il y a eu pas mal de plot twists, mais bonne nouvelle : la fin est plutôt réussie ! On se fait un petit récap’ des épisodes précédents ?

- En 2010, la loi Lagarde est adoptée. Et c’était déjà un premier pas en avant. Elle permettait aux emprunteurs de pouvoir enfin choisir une assurance externe lorsqu’ils signaient leur prêt immobilier. Ce n’était que les prémices et évidemment, la plupart des emprunteurs

continuaient de signer celle de leur banque…Mais, les bases étaient posées, - En 2014, la loi Hamon fait son apparition ! On instaure alors une nouvelle règlementation : pendant la première année de crédit, vous pouvez changer d’assurance de prêt avec seulement 15 jours de préavis ! Un peu court, mais pas mal !

- En 2018, c’est l’amendement Bourquin qui intervient. On parle ici de la possibilité de résiliation annuelle à chaque date anniversaire. Mais là encore, ce n’est pas parfait. Oui parce que cette fameuse « date anniversaire » est plutôt floue, et les banques en profitent un peu.

Malgré toutes ces avancées, le vrai problème restait la mainmise des établissements bancaires pour garder le monopole. Comment ? Avec des procédures administratives longues, dignes d’un parcours du combattant, des délais de traitement interminables ou des informations floues sur les droits des emprunteurs.

Résultat ? La plupart des gens, comme en 2010, restaient avec l’assurance de groupe de leur banque, même si elle coûtait plus cher qu’une assurance emprunteur individuelle.

💡Bon à savoir ! Les assurances de groupe des banques ne tiennent pas compte de votre profil personnel, c’est simplement de la mutualisation des risques. Ainsi, un jeune cadre de 30 ans se verra avec le même montant d’assurance emprunteur qu’un senior qui s’approche de la retraite… De quoi aller voir ailleurs !

Alors, face à cette situation, on a voulu rétablir l’équilibre des pouvoirs et créer une vraie concurrence pour souscrire à son assurance emprunteur ! C’est là que la loi Lemoine a fait son entrée, et spoiler alert : ça a marché ! 🎉

Reprenez le pouvoir sur votre assurance emprunteur et économisez gros !

La promesse de la loi Lemoine en deux mots ? Souplesse et pouvoir d’achat. (oui bon, ça fait plus de deux).

Les mesures qui ont tout changé avec la loi Lemoine, ce sont celles-ci :

- La résiliation infra-annuelle : changez d’assurance prêt quand vous voulez, sans frais ni pénalités,

- Le Droit à l’Oubli (DAO) boosté : changement des délais et plus d’humanité,

- La fin du questionnaire médical selon le prêt souscrit,

- L’information rendue obligatoire : la banque DOIT vous rappeler que vous pouvez changer d’assurance emprunteur.

Les résultats ne se sont pas fait attendre ! En moyenne, on a pu relever entre 5 000 et

15 000€ d’économies sur la durée du prêt, et +80% de demandes de changement d’assurance emprunteur en trois ans !

Pour tout vous dire, les deux vrais piliers de cette réforme, ce sont les deux premières mesures que l’on a évoquées plus haut. On vous en dit plus. 👇

La révolution de la résiliation infra-annuelle

Cette mesure, c’est simple : c’est LA grande innovation de la loi Lemoine.

Concrètement, cette mesure vous autorise à changer votre assurance de prêt immobilier à tout moment ! Pas de date anniversaire à retenir, pas de préavis de 2 mois ou de 15 jours à respecter. Vous cherchez, vous comparez, vous trouvez mieux ? Vous changez. Point.

📅 Et la mise en place a été rapide au niveau du calendrier :

- Depuis le 1er juin 2022 : en vigueur pour tous les nouveaux prêts,

- Depuis le 1er septembre 2022 : étendu à tous les contrats en cours. (Oui, tous !)

Mais attention, on ne peut pas faire n’importe quoi ! Il y a tout de même des conditions de changement. Une règle d’or reste en place : votre nouveau contrat d’assurance emprunteur doit présenter des garanties au moins équivalentes à celles exigées par votre banque.

Comment ça marche ?

Votre banque va vous remettre une FSI (Fiche Standardisée d’Information) avec les critères de garanties qu’elle exige. Vous comparez tout cela avec les autres offres d’assurance, et si les garanties sont équivalentes (ou supérieures) alors c’est tout bon ! 🚀

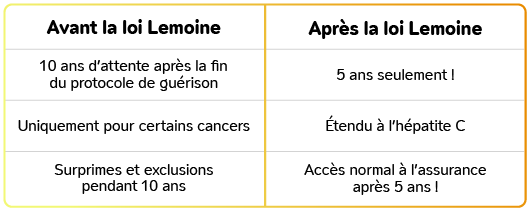

La nouvelle définition du Droit à l’Oubli (DAO), un progrès social

La loi Lemoine, c’est aussi une vraie dimension humaine. Parce qu’avoir des antécédents médicaux, ça pouvait être une double peine pour accéder à la propriété : plus maintenant.

On vous fait un petit compte rendu des changements opérés :

Et un vrai allié intervient dans cette démarche : la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) qui devient encore plus protectrice avec cette réforme. Cette convention, elle est là pour permettre aux personnes ayant ou ayant eu un problème de santé grave d’accéder au crédit.

Avec cette mesure, c’est fini les exclusions discriminantes. On met en avant un vrai accès à la propriété pour les anciens malades.

Vous n’aurez même plus à répondre au questionnaire de santé, dans certains cas et sous certaines conditions :

- Le prêt est inférieur à 200 000€ par personne (400 000€ pour un couple),

- Vous devez avoir remboursé avant vos 60 ans,

- Le prêt est utilisé pour un bien à usage résidentiel.

✨ Un petit conseil supplémentaire ! Si vous dépassez ces seuils et qu’il faut que vous remplissiez un questionnaire de santé, avoir un courtier à vos côtés peut vraiment faire la différence ! Profitez de l’expérience et des connaissances d’un partenaire qui peut négocier les meilleures conditions auprès des assureurs.

Avec toutes ces mesures, les emprunteurs ont compris qu’ils avaient

le pouvoir, et l’utilisent !

Loi Lemoine et prêt immobilier, la fin du monopole bancaire

La loi Lemoine, c’est un peu la découverte de vos supers-pouvoirs d’emprunteur !

Avec la mise en place de cette réforme, vous pouvez :

- Réaliser des économies non négligeables,

- Bénéficier d’une liberté totale : changer quand vous voulez, sans frais, sans pénalités et sans avoir besoin d’attendre une date anniversaire,

- Profiter de l’inclusion renforcée pour les anciens malades,

- Tirer parti de la transparence obligatoire pour les établissements bancaires.

Qui est concerné par cette réforme ?

Vous voulez une bonne nouvelle ? Presque tout le monde ! 🎉

Si vous avez un prêt immobilier en cours et que celui-ci est utilisé pour un usage résidentiel (résidence principale, résidence secondaire ou locatif), ou pour un usage mixte (habitation + professionnel), alors vous pouvez bénéficier des mesures de la loi Lemoine.

Si c’est pour du 100% professionnel ou commercial, les règles peuvent différer.

Concrètement, quels sont les effets sur votre prêt immobilier et votre assurance emprunteur ?

Vous vous demandez en quoi cette réforme vous concerne directement ?

Votre assurance de prêt, c’est la deuxième dépense la plus importante de votre crédit immobilier, après les intérêts. On parle donc de plus d’une dizaine de milliers d’euros sur la durée totale de votre emprunt.

La loi Lemoine, pour certains, c’est jusqu’à 10 000 ou 15 000€ d’économisés sur la durée du prêt immobilier, pour d’autres, c’est enfin un accès à la propriété et un projet d’achat réalisable !

Que vous veniez de signer votre prêt ou que vous le remboursiez depuis 10 ans, avec cette réforme vous reprenez le contrôle de votre budget assurance emprunteur et vous pouvez économiser gros ! C’est un levier supplémentaire pour faire valoir vos droits !

Un garant de l’équivalence des garanties : trouver le bon courtier

Passer par un courtier, c’est que du bonus ! Vous bénéficiez d’un accompagnement sur mesure, qui connaît les droits des emprunteurs, va étudier votre profil, votre projet et vous proposer les meilleures offres du marché.

Avec un courtier à vos côtés, vous profitez :

- Des meilleures offres sélectionnées pour vous,

- D’une défense béton de votre dossier, questionnaire de santé ou non,

- D’une négociation sans pareille par des experts,

- Et surtout, d’un gain de temps et d’énergie non négligeable.

Les bonnes pratiques pour faire jouer la réforme à son avantage

Après la lecture de cet article, on est sûrs que vous êtes conquis : la loi Lemoine, une loi plus juste, plus humaine, qui profite à la majorité des emprunteurs.

Pour en tirer tous les bénéfices, on vous a fait une petite checklist des bonnes pratiques :

- ✓ Faites le point sur votre situation,

- ✓ Faites une simulation en ligne et comparez les offres du marché

- ✓ Conservez vos documents précieux pour l’assurance emprunteur (FSI, tableau d’amortissement, offre de prêt initiale, conditions générales d’assurance, etc.),

- Si jamais vous ne remettez plus la main dessus, vous pouvez demander à votre banque qui est dans l’obligation de vous fournir ces documents !

- ✓ Simplifiez-vous la vie : choisissez un courtier pour vous accompagner,

- ✓ Ne vous laissez pas décourager, la loi est de votre côté,

- ✓ Profitez du changement de situation,

- ✓ Au besoin, anticipez pour vos nouveaux prêts !

La loi Lemoine, ce sont de nouveaux outils, à vous de les utiliser à bon escient !

Vérifiez dès aujourd’hui votre assurance de prêt avec un courtier OlistO !

Chez OlistO, on vous apporte une réponse personnalisée et un accompagnement de qualité.

Nous nous tenons à vos côtés pour changer votre assurance de prêt actuelle, négocier votre assurance emprunteur pour un nouveau crédit ou simplement vérifier votre situation actuelle.

Faites confiance à un partenaire expérimenté ! Contactez dès maintenant OlistO pour en savoir plus. 📞